帳簿を分けるかそのままとするか

これまでは同じ帳簿に通常の事業損益とFX損益を記帳しており、決算書の売上や経費も合計された額が記載され、確定申告書の「事業所得」欄と数字は一致していました。

しかし、平成24年分以降は、確定申告書では「総合課税の事業所得」欄と「分離課税の事業所得(FX)」欄に分けて記載する必要があります。

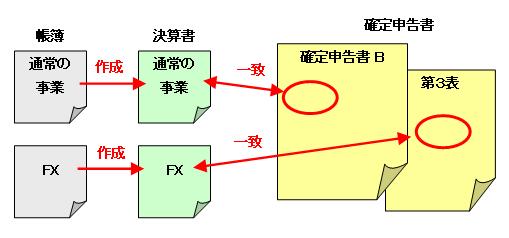

■ 方法1:帳簿を分ける

通常の事業とFXで帳簿を分けて作成し、決算書もそれぞれ作成・提出する方法です。

この場合、確定申告書と各決算書の「売上高」・「所得金額」は一致しますが、決算書類は2つ作成する必要があります。

★メリット

このため、確定申告書の作成が簡単。

★デメリット

- やよいの青色申告や、国税庁の確定申告書作成コーナーでは、帳簿や決算書が複数になることを想定していないため、決算書作成の際、青色申告特別控除65万円がそれぞれ引かれてしまう。

つまり、通常の事業所得から65万円控除した残りをFXから控除する、ということが自動的にはできないため、決算書を手書きすることが必要。

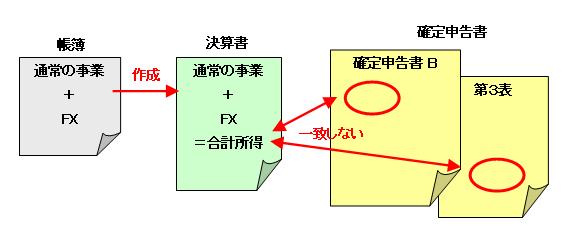

■ 方法2:これまで通り1つの帳簿に記載

これまで通り1つの帳簿に、通常の事業損益とFX損益を記帳する方法です。

この場合、確定申告書の「事業収入」・「事業所得」と決算書の「売上(収入)金額」・「所得金額」は一致せず、税務調査時には説明できるようにしておくことが必要になります。

★メリット

★デメリット

- 通常の事業用とFX用の売上・経費を同じ帳簿に記帳するため、それぞれの売上高がどれくらいか、どの項目を通常の事業用・FX用の経費として計上しているかが分かりにくい。

- 確定申告書には、通常の事業用とFX用の売上・経費を分けて記載する必要があるため、決算書上では一緒になっている売上・経費をそれぞれ把握しておく必要がある。

- 確定申告書には、通常の事業用とFX用の売上・経費を分けて記載する必要があるため、決算書上では一緒になっている売上・経費をそれぞれ把握しておく必要がある。

このサイトをご覧になられている方は、恐らく経理や簿記の知識がなくても、FXで青色申告したい!という方が多いと思います。

そのため、決算書の手書きが必要となる方法1はハードルが高いのではないでしょうか?(私も決算書の手書きは自信がありませんです、ハイ(笑))

よって、多くの方は方法2がオススメとなると思われるため、当サイトは方法2を前提に解説しております。