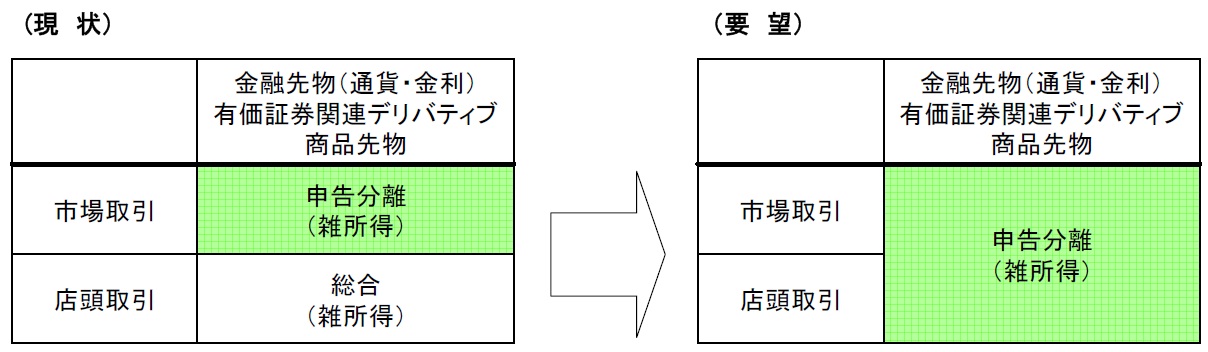

店頭FXも申告分離課税・税率一律20%に

これまで店頭FXは累進税率だから、利益が出れば出るほど税率が上がって、最高税率は50%!というデメリットがありました。

しかし、平成23年の税制改正により、店頭FXも申告分離課税・一律20%税率となることが決定しました。

これにより、平成24年以降の取引については、FXの税制は一本化され、FXなら店頭取引だろうが取引所取引(くりっく365等)だろうが、全て同じ扱いとなるわけです。

これまで税率20%以上となっていたサラリーマンやOLにはうれしいニュースですが、利益やそこまで多くない税率20%未満の専業主婦などにとっては、増税となってしまうケースもあるわけです。

また、これまで損失の繰越はくりっく365等の取引所取引しか認められていませんでしたが、店頭FXでもできるようになりました。

■ 損益通算できるものが変わる

これまで店頭FXは総合課税の雑所得・事業所得だったため、公的年金やアフィリエイト収入といった総合課税対象の雑所得・事業所得と損益通算(相殺)できていました。

しかし、分離課税となると、損益通算できるものは主に以下のようなものとなります。

■商品先物、日経225等の先物取引での損益

■CFD取引・オプション取引等での損益

■店頭FXとくりっく365の損益も損益通算(相殺)可

また、青色申告をしていた場合、これまでは店頭FXで大きな損失を出したとしても、給与所得との損益通算もできていたため、給与から天引きされた税金の還付を受けることもできていましたが、平成24年分以降はできなくなります。